Helmikuussa Helsinkiin kokoontui iso joukko Suomen poliittisen ja talouselämän vaikuttajia ja yrityksiä keskustelemaan siitä, olisiko ympäristöteknologiasta ja -palveluista eli cleantech-alasta Suomen talouden uudeksi veturiksi ja kivijalaksi. Keskustelu osoitti, että energian ja luonnonvarojen käytön tehokkuus ja teollisten prosessien vähäpäästöisyys ovat aivan keskeisiä kilpailutekijöitä – ja että cleantech auttaa tässä.

Osallistujille tuntui myös olevan selvää se, että ilmastomuutokseen ja luonnonvarojen niukkuuteen liittyvät globaalit haasteet johtavat tuotannon ja teollisuuden rakennemuutokseen. Tässä vähähiilisyys ja entistä tehokkaampi, jopa vallankumouksellinen raaka-aineiden ja energian hyödyntäminen luovat aivan uudella tavalla uusia markkinoita ja mahdollisuuksia yrityksille. Lisäksi Suomella on kokemusta ja osaamista, jota tulee voida hyödyntää.

Eräät osallistujat puhuivat jopa Suomen uudesta Nokiasta ja viittasivat selvityksiin, joiden mukaan Suomi olisi maailman viiden johtavan cleantech-maan joukossa. Yrityksiä rohkaistiin keskittymään Kiinaan ja Aasiaan alalla, jossa aloittelevilla ja pienillä yrityksillä on suurin kasvupotentiaali muutaman ison globaalin yrityksen rinnalla.

Green Growth and Cleantech Summit lisäsikin epäilemättä mielenkiintoa ja odotuksia. Valtiovallalta ja yrityksiltä odotetaan yhteistä panostusta alan kasvuun ja työpaikkojen luomiseen. Ja tässä on päästy jo hyvään alkuun. Kuitenkin kun tarkastellaan tarkemmin alan todellista tilaa ja mahdollisuuksia, on kuva kirjavampi.

Suomalaisprofessorit panostaisivat energiaomavaraisuuteen

Samaan aikaan julkistettiin arvovaltaisten professorien ryhmän selvitys ja ehdotukset Suomen energiasektorin kehittämiseksi. Raportti on aika karua luettavaa. Professorit ovat tulleet siihen tulokseen, että Suomi menettää noin 8 miljardia euroa vuodessa, kun energiaomavaraisuuteen ei pyritä eikä panosteta. Professorit arvostelevat päätösten pohjana olevia kansantalouden energiamalleja, jotka ovat aikansa eläneitä ja vaatisivat pikaista uudistamista ja avoimuutta. Lisäksi energiatukien katsotaan pikemminkin estävän kuin auttavan uuden ja uusiutuvan energian kehittämistä ja käyttöönottoa. Näin myös menetetään mahdollisuudet arvokkaille kotimarkkina-referensseille, joita tarvitaan voimakkaasti kasvavilla globaaleilla markkinoilla.

Aasiaan vai Afrikkaan vaiko vanhoille tutuille markkinoille?

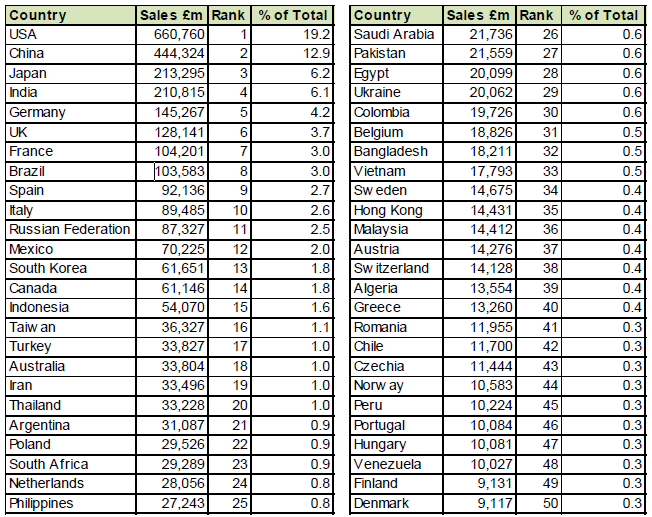

Iso-Britannian hallituksen ja yritysten viime vuonna julkaisema selvitys on Suomen kannalta vieläkin karumpaa luettavaa. Suomi sijoittuu sijalle 49 vertailtujen 50 maan joukossa, kun vertaillaan maittain cleantech-liiketoiminnan kokonaisarvoa. Suomen osuus on vain 0,3 % kokonaisarvosta. Vertailu perustuu kansainvälisiin standardeihin ja on 6 vuoden työn tulos. Eivätkä kasvuluvutkaan häikäise. Suomen viimeaikainen kasvu on ollut korkeintaan keskinkertaista, alle 3 % vuodessa, kun esimerkiksi Puolassa ja Iso-Britanniassa on päästy 5-6 % kasvuun.

Sama selvitys osoittaa, että suurin kasvupotentiaali onkin Afrikassa ja että samantasoista kasvua on odotettavissa Aasian ohella myös Euroopassa ja Amerikoissa. Eli ei siis pelkästään Aasiassa.

Tarvitaan kotimarkkinoita ja yhteistyötä

Helsingin Summit pyrki myös kartoittamaan Suomen cleantech-alan kasvun pullonkauloja. Julkiset hankinnat, laajemmat kotimaiset referenssit sekä teollisuus- ja energiapolitiikka nähtiin asioina, joilla kasvua voitaisiin kiihdyttää.

Mutta ongelmia on myös yrityskentässä itsessään. Aloittelevien ja pienten yritysten yhteistyö suurten globaalien yritysten kanssa takkuaa ja perustuu paljolti saneluun. Aitoa, uusia innovaatioita ja ratkaisuja hyödyntävää yhteistyötä on vähän. Tässä tarvitaan uutta asennetta ja panostusta, kuten Konecranesin toimitusjohtaja Pekka Lundmark totesi.

Suosittelemme