Esipuhe

Suomi on sijoittamassa ennennäkemättömän määrän julkisia varoja tutkimus- ja kehittämistoimintaan. Tavoitteena on saada yritykset panostamaan nykyistä enemmän tulevaisuuteensa ja nostaa Suomi TKI-investointien neljän prosentin bkt-osuudella uuteen nousuun. Panostus tehdään tilanteessa, jossa julkinen talous on tehdyistä säästöistä huolimatta edelleen huomattavan alijäämäinen. On tärkeää varmistaa, että panokset tuottavat toivottua tuottavuutta, taloudellista kasvua ja hyvinvointia yhteiskuntaamme.

Sitra käynnisti keväällä 2024 sidosryhmien kanssa keskustelun tutkimus- ja innovaatiojärjestelmän kehittämisen tarpeista. Tämä muistio on osa tuota prosessia, ja pyrkii luomaan yhteistä tilannekuvaa Suomen talouden haasteista tulevien päätösten pohjaksi. Työ jatkuu: syksyllä 2024 julkistamme 1200 yrityspäättäjän näkemykset siitä, miten he katsovat julkisten toimien vaikuttavan yritysten tutkimus- ja kehittämistoimintaan.

Johnny Åkerholm tuo tässä muistiossa esiin, että Suomi on kansainvälisten selvitysten perusteella innovatiivinen, mutta tutkimus- ja kehittämistyö ei johda tarvittavassa määrin innovaatioihin, yksityisiin investointeihin ja uuteen liiketoimintaan. Tämä on Suomen innovaatiojärjestelmän kipukohta.

Suomessa investoinnit aineettomaan pääomaan ovat supistuneet viime vuosina, sekä koko talouden tasolla että yrityksissä. Erityisen suuri Suomessa on yritysten T&K-investointien pudotus. Ruotsi sen sijaan investoi ja kasvaa erityisesti aineettomilla investoinneilla.

Tämän muistion avulla haluamme syventää ymmärrystä erityisesti aineettoman pääoman korkeaa arvoa luovasta vaikutuksesta. Järjestämissämme sidosryhmätyöpajoissa epäiltiin, ettei Suomessa ole tätä ymmärretty riittävästi. Suomen ja Ruotsin vertailu – taas kerran – herättää pohtimaan, puuttuuko Suomesta rohkeutta investoida nopeasti kasvaville aloille ja ottaa riittävästi riskiä. Entä olemmeko riittävän ketteriä hyödyntämään uusien teknologioiden tuomat mahdollisuudet? Aineettomien pääomien hyödyntämisessä piilee valtava potentiaali tulevaisuudessa – eikä meillä innovatiivisena maana tulisi olla esteitä tarttua siihen.

Innovaatiojärjestelmämme tulee kyetä viisaasti reagoimaan toimintaympäristössä tapahtuviin muutoksiin, jotta investoinnit tuottaisivat mahdollisimman paljon hyötyä Suomelle.

31.5.2024

Atte Jääskeläinen

yliasiamies

Sitra

Helena Mustikainen

projektijohtaja, Kestävän kasvun innovaatiot

Sitra

Tiivistelmä

Tilastojen perusteella Suomi on innovatiivinen, mutta yritysten investointitoiminta on vähäistä ja panostukset aineettomiin investointeihin ja erityisesti T&K-investointeihin ovat olleet laskussa.

Suomalaisista yrityksistä on tullut nettosäästäjiä. Lisäksi työn tuottavuuden kasvu on maailmanlaajuisesti hidastunut viime vuosikymmeninä, ja Suomen kehitys on muihin verrattuna poikkeuksellisen heikko.

Suomen talouden haasteen hahmottamiseksi maamme kehitystä verrataan tässä julkaisussa Ruotsiin, jonka talous muistuttaa monessa suhteessa Suomen taloutta. Ruotsin talous on kuitenkin vuodesta 2008 kasvanut selvästi ripeämmin kuin Suomen. Datan avulla pyritään identifioimaan, missä määrin kasvuerot heijastavat eroja investointitoiminnassa.

Suomen ja Ruotsin välinen investointikuilu on nopeasti kasvamassa. Suomi investoi Ruotsia vähemmän sekä aineettomiin hyödykkeisiin että koneisiin ja laitteisiin. Ruotsalaiset yritykset panostavat enemmän tuottavuutta ja tuotantopotentiaalia kasvattaviin aineettomiin investointeihin sekä innovaatioiden tuotteistamiseen ja markkinointiin kuin suomalaiset yritykset. Tämä on johtanut siihen, että Ruotsin talouden kasvu on suuntautunut nopeasti kasvaville aloille.

Suomen investointirakenne ja alhainen investointiaste vaatii laajempaa talous- ja yhteiskuntapoliittista huomiota. Suomessa on myös tarpeen tarkastella julkisen sektorin roolia innovaatio- ja investointitoiminnassa sekä määritellä sen yhteistoiminta markkinoiden kanssa.

Sammanfattning

Enligt statistikuppgifter är Finland ett innovativt land. Dessvärre är företagens investeringsaktivitet liten, och satsningarna på immateriella investeringar, i synnerhet inom forskning och utveckling (FoU), har minskat.

De finländska företagen har blivit nettosparare. Dessutom har ökningen av arbetets produktivitet planat ut globalt under de senaste decennierna, och jämfört med andra länder har utvecklingen i Finland varit synnerligen svag.

Bilden av utmaningarna för Finlands ekonomi skildras i föreliggande publikation genom att jämföra utvecklingen i vårt land med Sverige, vars ekonomi på många sätt liknar den finländska. Den svenska ekonomin har sedan 2008 vuxit betydligt snabbare än Finlands ekonomi. I publikationen används data för att identifiera i vilken utsträckning skillnaderna i tillväxttakten avspeglar skillnaderna i investeringsaktiviteten.

Investeringsklyftan mellan Finland och Sverige växer snabbt. Finland investerar mindre än Sverige såväl i immateriella tillgångar som i maskiner och utrustning. Jämfört med finländska företag satsar svenska företag mer dels på immateriella investeringar som höjer produktiviteten och produktionspotentialen, dels på produktifiering och marknadsföring av innovationer. Därigenom har den ekonomiska tillväxten i Sverige riktats till snabbt växande sektorer.

Investeringsstrukturen och den låga investeringsgraden i Finland kräver större finans- och samhällspolitisk uppmärksamhet. I Finland bör man dessutom granska den offentliga sektorns roll avseende innovation och investering samt definiera dess samverkan med marknaden.

Summary

Statistically speaking, Finland is an innovative country. However, the investment activities of companies are at a low level, and investments in intangible assets, particularly R&D, have been declining.

Finnish companies have become net savers. In addition, the growth of labour productivity has slowed down globally during recent decades, and the development in Finland has been exceptionally weak compared with certain other countries.

To illustrate the challenges to the Finnish economy, this publication compares the development in Finland with Sweden, whose economy is similar to that of Finland in many respects. However, the Swedish economy has grown significantly faster than the Finnish economy since 2008. Data is analysed to identify to what extent the differences in economic growth reflect differences in investment activities.

The investment gap is quickly growing between Finland and Sweden. Finland is investing less than Sweden in both intangible assets, and machinery and equipment. Swedish companies are making more intangible investments that increase productivity and production potential than Finnish companies, as well as investments in the commercialisation and marketing of innovations. As a result, the growth of the Swedish economy is focused on fast-growing sectors.

The investment structure and low investment rate in Finland require more extensive economic and socio-political attention. It is also necessary to review the role of the public sector in innovation and investment activities and to define its co-operation with the market.

1. Innovaatiot ja talouden kasvu Suomessa

Suomen talouden kasvu on vuoden 2008 jälkeen heikentynyt sekä aikaisempiin ajanjaksoihin että muihin maihin verrattuna. Bruttokansantuote lisääntyi vain viisi prosenttia vuodesta 2008 vuoteen 2023, mikä tarkoittaa, että tulot henkeä kohti eivät ole kohonneet 15 vuoteen.

Kansainvälisesti verrattuna tämä on poikkeuksellisen huono kehitys. Niin sanottujen kehittyneiden maiden joukossa Japanin talous kasvoi yhtä heikosti, ja vain Kreikan (-20 prosenttia) ja Italian (nollakasvu) taloudet tätä huonommin. Lähes kaikki muut Suomea heikommin kehittyneet maat ovat olleet joko sodassa tai joutuneet erilaisten katastrofien kohteeksi.

Investoinnit fyysiseen ja henkiseen pääomaan ovat taloudellisen kasvun perusedellytyksiä. Erääksi keskeiseksi lääkkeeksi heikkoon kasvuun onkin esitetty tutkimus- ja kehittämispanosten (T&K) kasvattamista. Pääministeri Orpon hallitus on ohjelmassaan sitoutunut eduskunnan jo aikaisemmin hyväksymään tavoitteeseen, jonka mukaan T&K-investoinnit nostetaan neljään prosenttiin bruttokansantuotteesta vuoteen 2030 mennessä.

Seuraavassa tarkastellaan, miten panostukset aineellisiin ja aineettomiin investointeihin ovat kehittyneet vuoden 2008 jälkeen, ja miten nämä ovat heijastuneet taloudelliseen kehitykseen. Kehitystä verrataan Ruotsiin, jonka talous muistuttaa monessa suhteessa Suomen taloutta. Ruotsin talous on kuitenkin kasvanut selvästi ripeämmin kuin Suomen. Lisäksi pyritään identifioimaan missä määrin kasvuerot heijastavat eroja investointitoiminnassa.

2. Taloudellisen kasvun lähteet

Taloutta voidaan kasvattaa lisäämällä työpanosta ja/tai nostamalla työn tuottavuutta. Kansantalouden tasolla työn tuottavuus määritellään jakamalla jalostusarvo (= bruttokansantuote) työpanoksella.

Vaikka Suomen väestö on kasvanut vähän yli puolella miljoonalla 1990-luvun alun jälkeen, työpanos ei ole muuttunut; viime vuonna tehtiin kutakuinkin yhtä monta työtuntia kuin 1990-luvun alussa. Väestön ikärakenne on muuttunut, lomat ovat pidentyneet ja osa-aikatyö on lisääntynyt. Työperäinen maahanmuutto on Suomen väestön ikärakenne huomioon ottaen tarpeen, ja lähinnä vain sen avulla voidaan lähivuosina kasvattaa työvoiman tarjontaa. Siitä huolimatta talouden kasvu tulee tulevaisuudessakin määräytymään ennen kaikkea työn tuottavuuden kehityksen perusteella.

Kolme tekijää kasvattaa työn tuottavuutta koko kansantalouden tasolla:

- Tehostetaan tuotantoprosesseja, eli tuotetaan sama määrä tavaroita ja palveluita käyttämällä entistä vähemmän työvoimaa. Tämä voi tapahtua muun muassa hyödyntämällä teknologisia innovaatioita tai organisoimalla tuotantoprosesseja uudestaan. Tuotantoprosessien ”rationalisointi” on monella mielessä, kun puhutaan työn tuottavuudesta, ja niinpä suhtautuminen tuottavuuden nostamispyrkimyksiin on monesti kielteinen.

- Toinen – ja tehokkaampi – tapa on nostaa tuotannon jalostusarvoa. Tämä tapahtuu tuottamalla aineellisia tai aineettomia tuotteita, jotka sisältävät ominaisuuksia, joista asiakkaat ovat valmiita maksamaan entistä korkeampia hintoja. Mikäli lopputuotteiden hinnat kohoavat enemmän kuin kustannukset, jalostusarvo kasvaa. Tällaiset tuotteet ovat yleensä aikaisempaa korkeammalla arvoketjussa.

- Kolmas tapa on siirtää talouden resurssit alhaisen tuottavuuden toimista korkean tuottavuuden toimiin. 1960- ja 1970-lukujen hyvä tuottavuuskehitys perustuikin pitkälti tähän: työvoima siirtyi alhaisen tuottavuuden maataloudesta teollisuuteen ja palvelusektoriin.

Tuottavuuden kasvattamiseen tarvitaan siis innovaatioita, uusia tuotteita, tuotannollisia investointeja ja joustavuutta talouden resurssien kohdentamisessa.

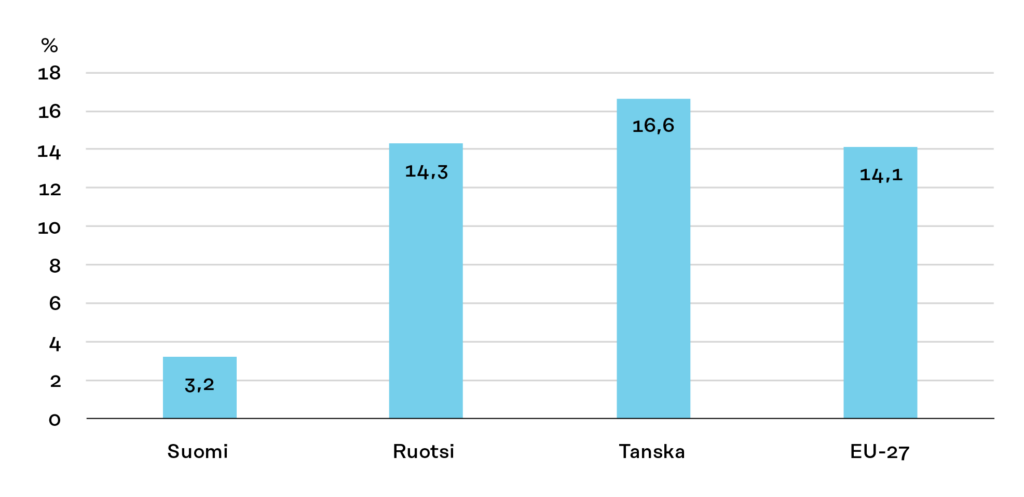

Työn tuottavuuden kasvu on maailmanlaajuisesti hidastunut viime vuosikymmeninä, mikä on synnyttänyt laajan keskustelun mutta ei yhtenäistä näkemystä syistä. Kuten kuvasta 1 ilmenee, Suomen kehitys on muihin verrattuna poikkeuksellisen heikko.

Kuva 1. Työn tuottavuuden kehitys Suomessa jää jälkeen muista maista.

Työn tuottavuuden muutos 2008–2023, %

3. Suomi on innovatiivinen maa

Suomen heikko kehitys ei näyttäisi johtuvan innovaatioiden tai taloudellisen kasvun edellytysten puutteesta. Suomi on perinteisesti ollut kansainvälisissä vertailuissa etevimpien innovaattorien joukossa, ja vaikka sijoitukset ovat heikentyneet, Suomi on edelleen kymmenen parhaan maan joukossa. World Intellectual Property Organisationin (WIPO) tuoreimmassa selvityksessä Suomi sijoittuu sijalle 6.

Sveitsi on tässä, kuten monessa muussakin selvityksessä, listan kärjessä. Ruotsin sijoitus on vuosien mittaan parantunut, ja tuoreimmassa julkaisussa se on Yhdysvaltojen edellä sijalla 2. Tanska on tässä mittauksessa sijalla 9.

WIPO:n mittari on laaja-alainen ja sisältää 80 indikaattoria. Sen voidaan itse asiassa tulkita mittaavan maiden taloudellisen kasvun edellytyksiä.

Eri mittareiden laajuus vaihtelee, mutta tulokset ovat suhteellisen yhteneväiset. Kärkimaat ovat The Global Economyn ja World Economic Forumin selvityksissä samat kuin edellä, ja ne asettavat molemmat Suomen sijalle 9. EU:n selvitysten mukaan Suomi on EU-alueen kolmanneksi paras innovaattori Tanskan ja Ruotsin jälkeen.

4. Suomen ja Ruotsin investoinneissa suuria eroja

Suomen investointiaste on kautta aikojen ollut suhteellisen korkea. Ajan-jaksolla 2008–2022 investointiaste on keskimäärin ollut lähes yhtä korkea kuin Ruotsissa (taulukko 1). Investointien rakenteessa on kuitenkin huomattavia eroja maiden kesken. Suomessa on panostettu vähemmän aineettomiin investointeihin, ja investoitu Ruotsia vähemmän myös koneisiin ja laitteisiin. Sen sijaan rakennusinvestointien osuus kokonaisinvestoinneista on pysynyt korkealla Suomessa.

Kaikkein silmiinpistävin ero on yritysten investointitoiminnan laajuudessa. Ruotsalaisten yritysten tekemien investointien osuus bruttokansantuotteesta on tällä ajanjaksolla ollut keskimäärin 20 prosenttia, kun vastaava luku Suomessa on vain 12. Suomessa investoinnit nojaavat siis huomattavassa määrin muiden kuin yritysten toimeliaisuuteen, mikä selittänee seinäinvestointien ylikorostuneen ja tuotannollisten investointien vaatimattoman roolin.

Aineettomissa investoinneissa on mielenkiintoinen ja potentiaalisesti tärkeä ero. T&K-investoinnit ovat sekä koko talouden että yritysten osalta kutakuinkin samalla tasolla Suomessa ja Ruotsissa. Erot keskittyvätkin muihin aineettomiin investointeihin (kuten tietokoneohjelmiin ja brändäykseen), jotka ovat suurempia Ruotsin yrityksissä.

Taulukko 1. Investointiasteessa Suomen ja Ruotsin välillä on suuria eroja. Investointien osuus bruttokansantuotteesta keskimäärin vuosina 2008–2022.

Investointien osuus bruttokansantuotteesta, %

| Suomi | Ruotsi | |

|---|---|---|

| Kaikki | 23,1 | 24,3 |

| Rakentaminen | 13,5 | 10,2 |

| Koneet ja laitteet | 4,8 | 7,3 |

| Aineettomat | 4,5 | 6,7 |

| T&K | 2,9 | 3,0 |

| Yritykset | 12,0 | 19,9 |

| Aineettomat | 3,2 | 5,3* |

| T&K | 2,0 | 2,1* |

Taulukko 2. Investoinnit. Volyymin muutos 2008–2022.

Investointien volyymin muutos 2008–2022, %

| Suomi | Ruotsi | |

|---|---|---|

| Yhteensä | 4,8 | 42,2 |

| Asunnot | 24,5 | 53,3 |

| Muut rakennukset | -3,7 | 19,7 |

| Koneet ja laitteet | 14,3 | 32,7 |

| Aineettomat | -8,6 | 68,1 |

| T&K | -26,8 | 46,7 |

| Yritykset | -2,7 | 42,5 |

| Aineettomat | -13,5 | 52,9* |

| T&K | -36,2 | 28,3* |

Investointien kasvuluvut osoittavat, että Ruotsin ja Suomen välinen investointikuilu on nopeasti laajenemassa, ja Suomen suhteellinen investointiaste on putoamassa (taulukko 2). Ajanjaksolla 2008–2022 investointien kasvuvauhti Ruotsissa oli lähes kymmenkertainen.

Yritysten investoinnit ovat Suomessa supistuneet, kun ne ovat Ruotsissa lisääntyneet yli 40 prosenttia. Hälyttävintä on se, että tuottavuutta ja tuotantopotentiaalia kasvattavat investoinnit, kuten panostukset koneisiin ja laitteisiin sekä erityisesti aineettomiin investointeihin, kehittyvät kovin eri tavalla.

Aineettomat investoinnit supistuivat Suomessa sekä koko talouden tasolla että yrityksissä. T&K-investointien pudotus on erityisen suuri. Näiden erojen jatkuessa Suomen mahdollisuudet päästä takaisin naapurimaan talouden kasvuvauhtiin käyvät mahdottomiksi.

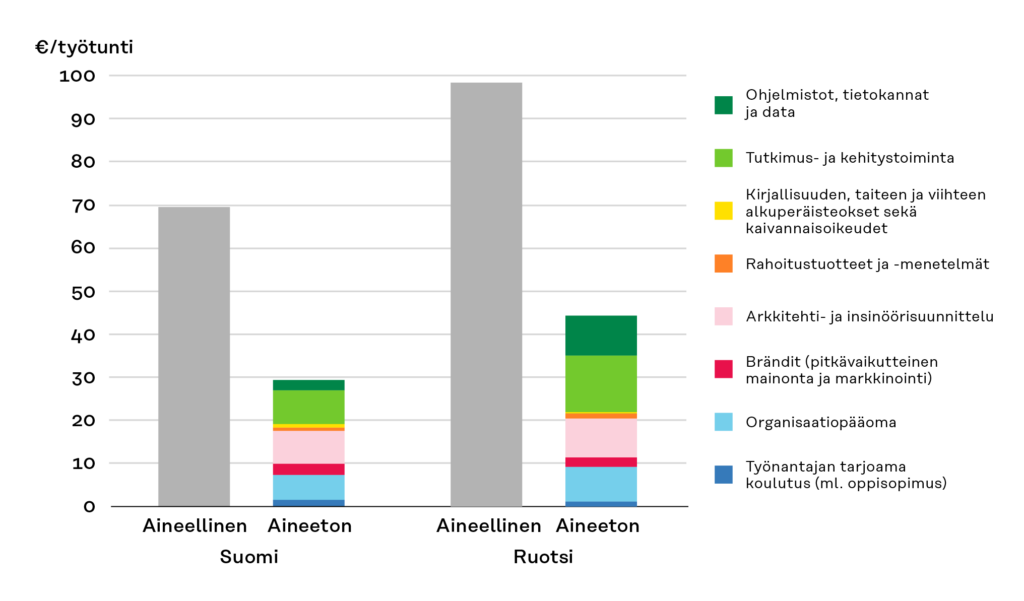

Etlan tuore selvitys (2024) osoittaa, että Ruotsissa on tällä hetkellä käytössä selvästi enemmän sekä aineellista että aineetonta pääomaa työpanosta kohti kuin Suomessa (Kuva 2). Aineettoman pääoman puolella ero näyttäisi olevan erityisen suuri nimenomaan tietokoneohjelmien ja datan sekä tutkimuspanosten osalta.

Kuva 2. Suomi on selvästi jäljessä aineettomissa investoinneissa. Pääomakanta euroina työtuntia kohden vuonna 2020 alaerittäin.

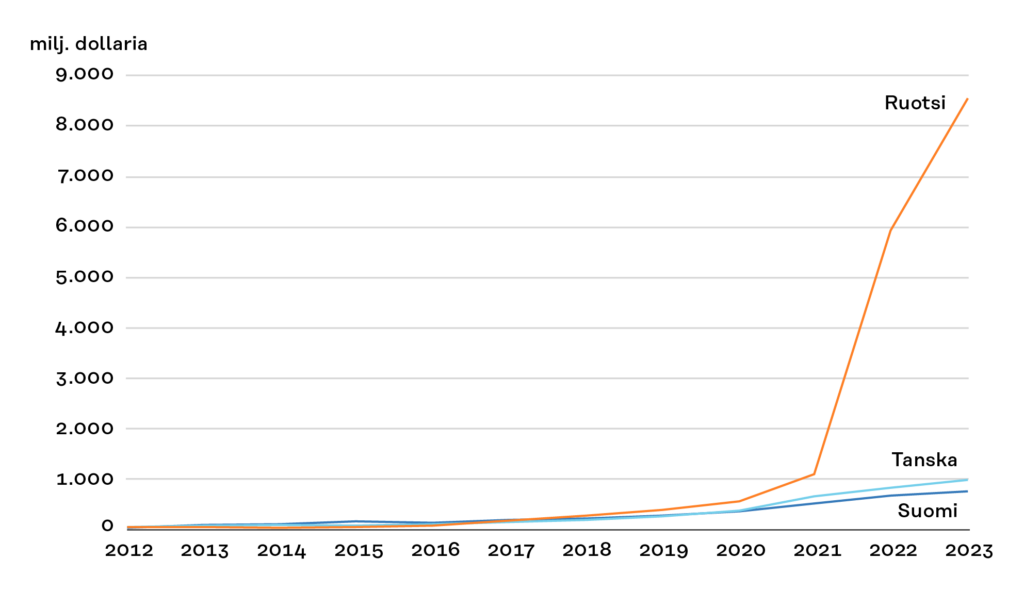

Näyttääkin siltä, että ruotsalaiset yritykset ovat suomalaisia nopeampia tarttumaan teknologian tarjoamiin uusiin mahdollisuuksiin, ja ne ovat viime vuosina kasvattaneet panostuksiaan tekoälyyn paljon hanakammin kuin suomalaiset yritykset (kuva 3).

On todennäköistä, että ruotsalaiset ovat sekä hyödyntämässä tekoälyä tuotantoprosessien tehostamiseen että kehittämässä uutta tekoälyä hyödyntävää liiketoimintaa.

Kuva 3. Kumulatiiviset Venture Capital -investoinnit tekoälyyn vuosina 2012–2023*, miljoonaa dollaria.

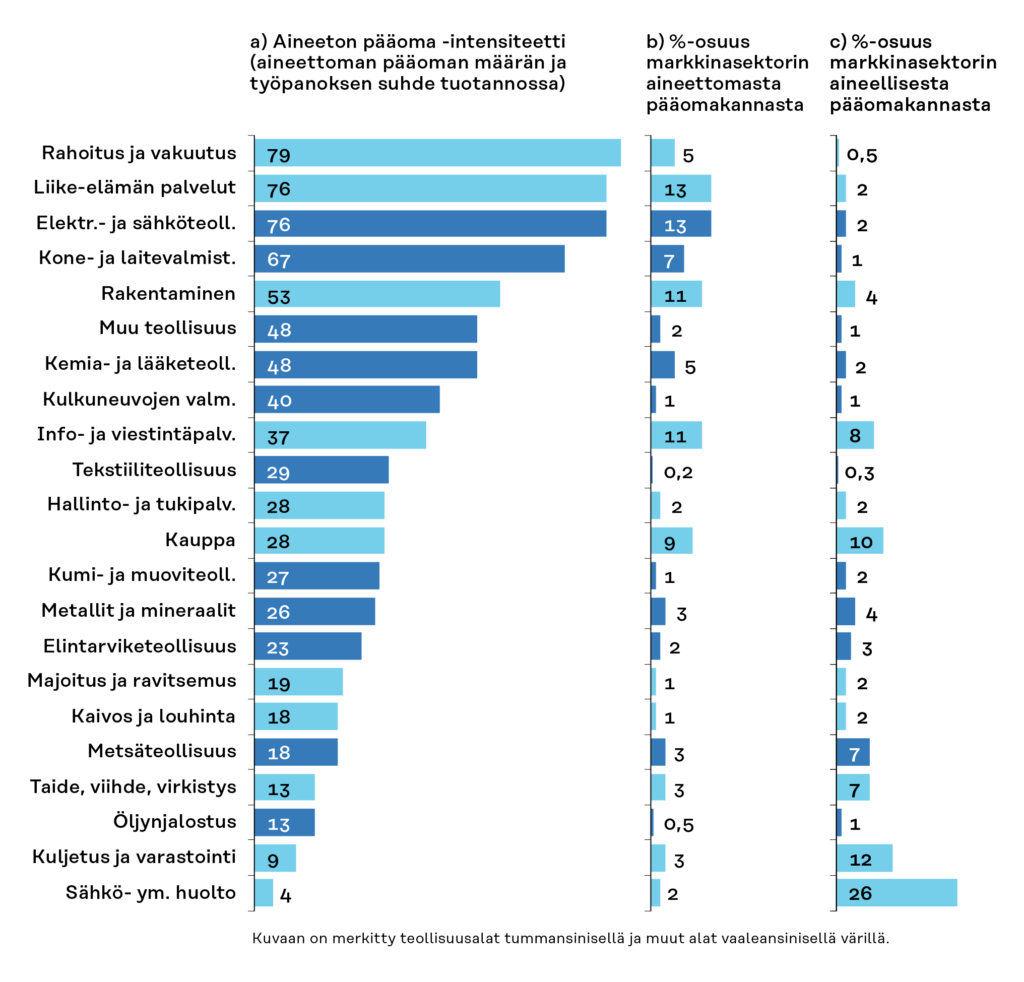

Kuva 4. Eri alojen aineeton pääoma -intensiteetti ja osuus Suomen pääomakannasta, %.

Etlan selvitys osoittaa, että aineeton pääoma -intensiteetti, eli aineettoman pääoman määrän ja työpanoksen suhde tuotannossa, poikkeaa tuntuvasti eri alojen kesken (kuva 4). Erot johtuvat pitkälti eri sektoreiden toiminnan luonteesta. Silti esimerkiksi rakentamisen sijoitus on huomattavan korkealla, kun olisi taas voinut olettaa kaupan käyttävän suhteessa enemmän aineetonta pääomaa.

Etlan muistion mukaan aineetonta pääomaa käytetään eniten rahoitus- ja vakuutustoiminnassa sekä tietointensiivisissä liike-elämän palveluissa, joihin kuuluu esimerkiksi ohjelmistojen tuotanto. Seuraavaksi eniten aineetonta pääomaa käytetään elektroniikka- ja sähköteknisessä teollisuudessa sekä kone- ja laitevalmistuksessa.

5. Suomen yrityksistä on tullut nettosäästäjiä

Suomen yritysten investoinnit aineelliseen pääomaan ovat niin alhaiset, että yrityksille syntyy säästämisylijäämä toisin sanoen bruttoinvestoinnit ovat pienemmät kuin niiden taloudellinen tulos. ”Normaalissa taloudessa” kotitaloudet – ja joskus myös julkinen sektori – säästävät ja rahoittavat yritysten tekemät investoinnit, jotka ovat pääsääntöisesti suurempia kuin niiden bruttotulot. Näin oli myös Suomessa 1990-luvun alkupuolelle saakka. Sen jälkeen yritykset eivät ole sijoittaneet Suomessa aikaansaamaansa tulosta takaisin reaalitalouteen, vaan yrityksistä on tullut nettosäästäjiä. Käytännössä yritykset lyhentävät lainoja ja/tai sijoittavat rahoitusinstrumentteihin ja/tai maksavat osinkoja omistajilleen.

Sen sijaan kotitalouksille, samoin kuin julkiselle sektorille, on syntynyt säästämisalijäämä, jota yritykset eri kanavia pitkin suureksi osaksi rahoittavat (taulukko 3). Tosin viime vuosina tämäkään ei ole riittänyt kattamaan julkisen sektorin ja kotitalouksien rahoitustarpeita, vaan vaihtotase on muodostunut alijäämäiseksi, eli Suomen velka ulkomaille on kasvanut.

Taulukko 3. Sektorikohtainen nettoluotonanto.

Kumulatiivinen nettoluotonanto 2008–2022, % vuoden 2022 bruttokansantuotteesta

| Suomi | Ruotsi | |

|---|---|---|

| Kotitaloudet | -27 | 55 |

| Yritykset | 39 | -11 |

| Julkinen sektori | -21 | -1 |

Ruotsin tilanne on sen sijaan säilynyt ”normaalina”. Kotitalouksien säästämisylijäämä on suuri, ja vaikka yritykset sijoittavat kiinteisiin investointeihin enemmän kuin ne tekevät tulosta, vaihtotase on viimeiset parikymmentä vuotta pysynyt ylijäämäisenä. Kotitalouksien säästämisen ja vahvan julkisen sektorin rahoitustasapainon seurauksena Ruotsi tekee rahoitusinvestointeja ulkomaille.

6. Erot investoinneissa näkyvät tuotannossa ja viennissä

Paitsi että Suomen talous on kasvanut huomattavan paljon hitaammin kuin Ruotsin talous vuoden 2008 jälkeen, kasvun rakenteessa on myös selviä eroja (taulukko 4). Vuoteen 2022 mennessä kasvuero on peräti 25 prosenttiyksikköä.

Huomattavimmat sektorikohtaiset erot ovat teollisuudessa, kaupassa ja erässä muut. Teollisuuden sisällä suurimmat poikkeamat ovat syntyneet elektroniikkateollisuuden ja kulkuneuvojen valmistuksessa. Metsäteollisuuden tuotanto on vähentynyt kummassakin maassa, joskin jonkin verran enemmän Suomessa. Erä ”Muut” on sisällöltään hyvin hajanainen, mutta siihen kuuluu lähinnä erilaisia palveluja.

Taulukko 4. Bruttokansantuotteen (BKT) alaerien volyymin muutos 2008–2022.

| Bruttokansantuotteen alaerä | Osuus volyymin muutoksesta 2008–2022, %-yksikköä | |

| Suomi | Ruotsi | |

| Teollisuus | -3,6 | 2,4 |

| Rakentaminen | 0,6 | 1,5 |

| Kauppa | -0,2 | 5,7 |

| Kustannus- ja audiovisuaalinen toiminta | 0,4 | 2,1 |

| Televiestintä | 0,2 | 1,1 |

| Tietojenkäsittelypalvelu | 2,1 | 4,5 |

| Rahoitus ja vakuutustoiminta | 0,9 | 2,5 |

| Arkkitehti- ja insinööripalvelut | 0,2 | 1,3 |

| Muut | 5,7 | 10,1 |

| BKT, tuotantokustannushintaan | 6,3 | 31,1 |

Samansuuntaiset erot näkyvät viennin kehityksessä ja sen rakenteessa (taulukko 5). Ruotsin tavaroiden ja palveluiden viennin kasvu on ollut kymmenkertainen Suomen vientiin nähden, ja rakenteessa on huomattavia eroja. Suomen tavaravienti on määrällisesti supistunut vuoden 2008 jälkeen samalla kun Ruotsin tavaravienti on kasvanut yli kolmanneksella.

Taulukko 5. Viennin volyymin muutos 2008–2023.

Viennin volyymin muutos 2008–2023, %

| Suomi | Ruotsi | |

|---|---|---|

| Tavarat ja palvelut | 4,8 | 51,9 |

| Tavarat | -7,4 | 36,9 |

| Palvelut | 55,2 | 97 |

Suurimmat kasvuerot löytyvät kemiallisten aineiden sekä koneiden, laitteiden ja kuljetusvälineiden osalta (taulukko 6). On ilmeistä, että Suomen vienti on painottunut selvästi enemmän raaka-aineluonteisiin tuotteisiin kuin Ruotsin. Siitä voi päätellä, että Suomen viennissä on enemmän arvoketjun alapäässä olevia tuotteita, mikä ei ole investointien määrä ja rakenne huomioon ottaen yllättävää.

Taulukko 6. Tavaraviennin ja sen alaerien osuus muutoksesta 2008–2023.

| Tavaraviennin alaerä | Osuus muutoksesta 2008–2023, %, käyvin hinnoin | |

| Suomi | Ruotsi | |

| Elintarvikkeet ja elävät eläimet | 1,0 | 7,0 |

| Juomat ja tupakka | 0,2 | 0,7 |

| Raaka-aineet, pl. polttoaineet | 6,8 | 6,1 |

| Poltto- ja voiteluaineet, sähkövirta | 4,2 | 6,4 |

| Eläin- ja kasviöljyt ja -rasvat | -0,1 | 0,2 |

| Kemialliset aineet ja tuotteet | 3,6 | 14,1 |

| Valmistetut tavarat valmistusaineen mukaan | 1,0 | 7,7 |

| Koneet, laitteet ja kuljetusvälineet | -5,7 | 27,0 |

| Erinäiset valmiit tavarat | 2,4 | 5,7 |

| Muut tavarat | 2,8 | 0,5 |

| Yhteensä | 16,3 | 75,6 |

Palveluiden vienti on kehittynyt suotuisasti kummassakin maassa, joskin Ruotsin viennin kasvuvahti on ollut kaksin-kertainen Suomen kasvuvauhtiin verrattuna (taulukko 5).

Palveluvientiin sisältyy monenlaisia toimintoja, joista monet ovat korkealla arvoketjussa (taulukko 7). Tilastojen puuttuminen vaikeuttaa kuitenkin palveluviennin analysointia. On kuitenkin selvää, että -viestintä-, tietotekniikka- ja tietopalvelut sekä liike-elämän palvelut ovat keskeisimmät kasvun ajurit kummassakin maassa.

Taulukko 7. Palveluviennin ja sen alaerien osuus muutoksesta 2013–2022.

| Palveluviennin alaerä | Osuus muutoksesta 2013–2022, %, käyvin hinnoin | |

| Suomi | Ruotsi | |

| Tuotannolliset palvelut | 6,2 | 6,7 |

| Huolto- ja korjauspalvelut | 2,5 | 0,0 |

| Kuljetus | 11,3 | 8,1 |

| Matkailu | -4,8 | 6,4 |

| Rakentaminen | -1,6 | 0,8 |

| Vakuutus- ja eläkepalvelut | -0,3 | 1,3 |

| Rahoituspalvelut | 1,0 | 3,0 |

| Henkisen omaisuuden (IP) käytöstä perityt maksut | 2,0 | 6,5 |

| Televiestintä-, tietotekniikka- ja tietopalvelut | 37,1 | 23,8 |

| Muut liike-elämän palvelut | 19,7 | 24,3 |

| Henkilökohtaiset, kulttuuri- ja virkistyspalvelut | 0,6 | 14,5 |

| Julkisyhteisöjen tuottamat | 0,1 | 0,4 |

| Yhteensä | 73,9 | 95,8 |

Suomen osalta on olemassa tilastoja vain vuosilta 2013–2022. Vuosittaiset vaihtelut ovat suuret, ja ajanjakson valinta vaikuttaa suuresti päätelmiin. Alustavien tietojen mukaan Suomen palveluviennin määrä supistui vuonna 2023 7,5 prosenttia, kun Ruotsin vienti lisääntyi saman verran. Myös palveluviennin alaeristä voidaan esittää vain käypähintaisia lukuja.

7. Johtopäätöksiä

Tilastojen perusteella piirtyy aika selvä kuva. Suomi on kansainvälisten selvitysten perusteella laajasti tarkasteltuna innovatiivinen, mutta tämä ei johda tarvittavassa määrin investointeihin ja uusiin aluevaltauksiin.

Yritysten investointitoiminta on kokonaisuutena ottaen niin laimea, että suomalaisista yrityksistä on tullut nettosäästäjiä. Mikä huolestuttavinta, panostukset aineettomiin investointeihin yleensä ja T&K-investointeihin erityisesti ovat kuluneella vuosikymmenellä olleet selvässä laskussa.

Aineettomien investointien rakenteessa on selvä ero suomalaisten ja ruotsalaisten yritysten välillä; ruotsalaiset yritykset panostavat suomalaisia enemmän muihin aineettomiin investointeihin kuin T&K-investointeihin. Etlan julkaisema pääomakantatarkastelu vahvistaa, että ruotsalaisilla yrityksillä on enemmän resursseja kiinni tietokoneohjelmissa, brändeissä yms. Nämä panostukset ovat tärkeitä innovaatioiden tuotteistamisen ja markkinoinnin kannalta.

On makroaineiston perusteella vaikeaa yksiselitteisesti mitata, missä määrin ruotsalaiset yritykset ovat käytännössä olleet suomalaisia etevämpiä hyödyntämään innovaatioita uusien ja entistä jalostetumpien tuotteiden kehittämiseen.

Investoinnit tekoälyyn on kuitenkin eräs rajoittunut mutta kuvaava esimerkki siitä, että ruotsalaiset yritykset ovat nopeita tarttumaan teknologian tarjoamiin mahdollisuuksiin. Myös tuotannon ja viennin rakenteellinen kehitys viittaa vahvasti siihen, että Ruotsin talouden kasvu on painottunut suhteellisen nopeasti kasvaville aloille, missä jalostusaste on tyypillisesti korkea. Suomessa taas raaka-ainepainotteisten alojen osuus kasvusta on ollut selvästi suurempi kuin Ruotsissa.

Ruotsalaisten kyky luoda uusia aineellisia ja aineettomia tuotteita on ainakin yksi selitys sille, että työn tuottavuuden kehitys on ollut paljon nopeampaa Ruotsissa, vaikka yritysten T&K-investoinneissa ei sinänsä ollut tarkasteluperiodilla suurtakaan eroa.

Kuten todettua, pääministeri Orpon hallitus on sitoutunut T&K-rahoituksen nostoon neljään prosenttiin vuoteen 2030 mennessä – kunhan yritykset hoitavat oman osuutensa eli 2/3 koko tavoitteesta.

Tämä herättää pari keskeistä kysymystä. On selvää, että yritysten osallistuminen T&K-toimintaan on tärkeää, koska niillä on parhaat käsitykset markkinoista ja niiden kehityksestä. Voidaan kuitenkin kysyä, ovatko nyt toiminnassa olevat yritykset ne, jotka valloittavat uusia aloja, kun talouden rakenne kehittyy. Järjestelmän pitäisi mahdollistaa, että myös ne, joilla ei ole tällä hetkellä yrityksiä, mutta kylläkin businessideoita, pystyvät näitä toteuttamaan ja toimintaa kasvattamaan.

Toinen kysymys liittyy tavoitteen sisältöön. Innovaatio ei ole valmis ennen kuin se on tuotteistettu ja saatettu markkinoille. Sitä varten tarvitaan myös muita aineettomia investointeja kuin T&K. Nämä ovat Suomessa vielä selvästi lapsipuolen asemassa, ja on ilmeistä, että tarkastelukulmaa pitäisi laajentaa.

Suomalaisten yritysten alhainen investointiaste on huolestuttava piirre Suomen talouden kehityksessä. Se on myös hieman yllättävä, kun kansainväliset vertailut kauttaaltaan arvioivat talouden edellytykset hyviksi. Tämän ongelman ratkaiseminen edellyttää laajaa talous- ja yhteiskuntapoliittista tarkastelua, jonka puitteessa arvioidaan sopivan työvoiman saatavuutta, riskirahoitusta, riskinottokykyä, säätelyä ja niin edelleen.

Suomessa on myös tarpeen tarkastella julkisen sektorin roolia innovaatio- ja investointitoiminnassa sekä määritellä sen yhteistoiminta markkinoiden kanssa. Hyvin määritellyt tavoitteet sekä selkeä työn- ja vastuunjako ovat verovarojen tehokkaan käytön perusedellytyksiä.

Kirjoittajasta

Johnny Åkerholm on valtiotieteen lisensiaatti ja kauppatieteiden kandidaatti. Åkerholmilla on pitkä ura pankin johtajana sekä johtavana virkamiehenä Suomen pankissa ja valtiovarainministeriössä.

Lähteet

Dutta, S., Lanvin, B., Rivera León, L. & Wuncsh-Vincent, S. (2023). Global Innovation Index 2023, Innovation in the face of uncertainty.

Koski, H., Pajarinen, M. & Rouvinen, P. (2024). Miltä Suomen aineeton pääomakanta näyttää Ruotsiin ja Saksaan verrattuna? ETLA Muistio nro 133.

OECD.AI (2024), visualisations powered by JSI using data from Preqin,

accessed on 24/4/2024.

Tilastokeskus (TK)

Suosittelemme

Tästä eteenpäin.